Dynamik:

Ein Vertrag ohne Dynamik fehlt an Flexibilität. Es wird grundsätzlich empfohlen, eine dynamische Komponente einzubinden, um die Auswirkungen der Inflation auszugleichen.

Zusatzversicherungen:

Unser Kunde hat keine der verfügbaren Zusatzversicherungen in den Vertrag aufgenommen. Es gilt die Regel: Kombinierte Verträge sollten vermieden werden. Dadurch wird die Struktur des Vertrags undurchsichtig, undurchschaubar und es entstehen zusätzliche Kosten. Eine Versicherung für ein bestimmtes Risiko.

Garantie und Rentengarantiezeit:

Bei einem Kunden mit einer so langen Laufzeit ist eine Garantie nicht unbedingt erforderlich. Tatsächlich sollten Garantien idealerweise aus Rentenversicherungen herausgelassen werden, da sie die Rendite erheblich mindern können. Die Rentengarantiezeit, die festlegt, wie lange eine Rente garantiert gezahlt wird (auch nach dem Ableben des Versicherungsnehmers), wurde bei der Generali Vermögensaufbau und Sicherheitsplan auf ein Minimum reduziert, da der Kunde eher eine Kapitalisierung mit Aufschubdauer bevorzugt.

Abschlusskosten sog. Alphakosten

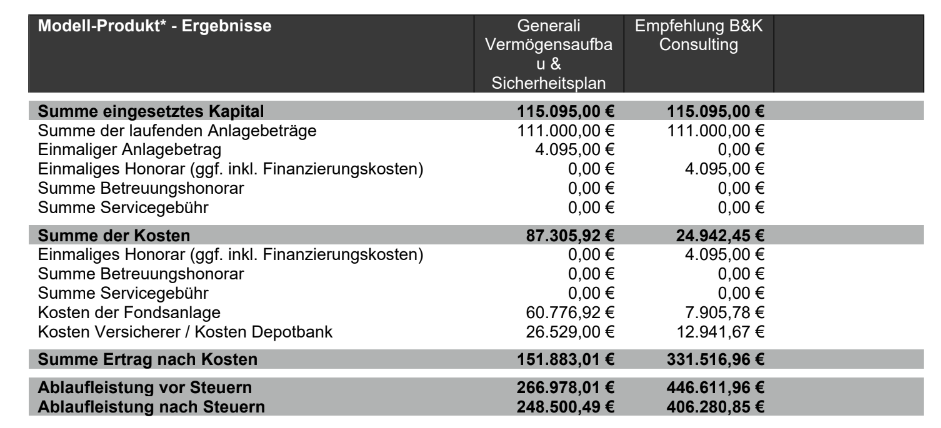

Die Abschlusskosten werden zum Zeitpunkt des Vertragsabschlusses fällig, wodurch in der Regel der Berater vergütet wird. Diese Kosten werden über die nächsten 5 Jahre hinweg anhand der Beiträge berechnet. Die Abschlusskosten für den Generali Vermögensaufbau und Sicherheitsplan belaufen sich auf 2,5 % aller Beiträge über den Bewertungszeitraum. Diese Kosten liegen im üblichen Marktstandard.

Der Bewertungszeitraum bzw. die Bewertungssumme wird durch den Jahresbeitrag (250 € * 12 Monate = 3.000 €) multipliziert mit der Anzahl der Jahre vom Beginn des Vertrags. In unserem Fall beträgt dies 37 Jahre:

37 Jahre Bewertungszeitraum * 3.000 € Jahresprämie = 111.000 € eingesetztes Kapital. Davon entsprechen 2,5 % 2.775 € an Abschlusskosten.

Beitragsbezogene Kosten sog. Betakosten

Die Betakosten werden jeden Monat bzw. jedes Jahr nach der Beitragszahlung aus dem Vertrag entnommen. Diese Kosten sind stets ein prozentualer Anteil an den gezahlten Beiträgen. Die Generali mit dem Tarif Vermögensaufbau und Sicherheitsplan nimmt stolze 22 % auf den Beitrag! Das sind bei 250 € eben 55 € jeden Monat beziehungsweise 660 € jedes Jahr.

Policenwertbezogene Kosten sog. Gammakosten

Die Gammakosten stellen in der Regel den bedeutendsten Bestandteil dar, da über die Laufzeit die höchsten Kosten anfallen. Auch hier gibt es eine Besonderheit zu beachten. Der Generali Vermögensaufbau und Sicherheitsplan erhebt jährlich 2 % auf das Kapital! Im Vergleich dazu nehmen vergleichbare Anbieter nur ein Zehntel dieser Gammakosten.

Stückkosten sog. Kappakosten

Stückkosten, auch bekannt als Kappakosten, sind beitragsunabhängige Kosten, die für jeden Vertrag identisch sind. Unabhängig davon, ob monatlich 50€ oder 400€ gespart werden, fallen für jeden Vertrag in der Regel dieselben Kappakosten an. Diese Art von Kosten ist eher selten anzutreffen, und der Generali Vermögensaufbau und Sicherheitsplan verzichtet auf diesen Kostenfaktor.